Carta aos investidores – 2º trimestre 2020

Caros cotistas,

O segundo trimestre do ano encerrou-se como um dos mais atípicos da história do mercado financeiro e de nossas vidas. Passamos por uma das quedas mais bruscas já observadas na história e com um grau de incerteza muito elevado devido à falta de informações que tínhamos naquele momento.

Ressaltamos na última carta que deveríamos tomar cuidado em não perpetuar essa situação extrema de curto prazo no contexto de longo prazo. Neste texto, buscaremos explorar um pouco mais essa relação entre preço, fundamento e noticiário.

Vivenciamos nesse trimestre um dos períodos de mais exageros tanto em termos de preços como na distorção entre fundamentos de longo prazo versus notícias de curto prazo. Assim, podemos dizer que o nosso processo de investimento, orientado para os fundamentos de longo prazo, foi duramente testado, uma vez que na Moat buscamos sempre comprar empresas que tenham uma taxa de retorno sobre o investimento acima do custo de capital em um período relevante do tempo.

Nos momentos mais agudos da pandemia observamos muitos agentes, bem como noticiários, com perspectivas preocupantes e sombrias. Ao mesmo tempo, pouco comentava-se naquela oportunidade sobre o nível de preço implícito dos ativos. Mesmo depois de termos observado a queda mais forte (magnitude e velocidade) da história do mercado, o senso comum ainda era de um ceticismo elevado sobre a economia global e a direção dos ativos. Vale ainda destacar que, em muitas ocasiões em que previsões negativas se confirmam, os preços muitas vezes se comportam de maneira diferente do sugerido pelo noticiário. Não obstante, ainda busca-se uma justificativa para o descolamento dos preços versus os “fundamentos”.

Buscamos sempre confrontar nossa estimativa do fluxo de caixa de uma empresa com o preço ofertado pelo mercado. E, na grande maioria das vezes, as boas oportunidades estão onde as notícias e perspectivas são as menos favoráveis no curto prazo. Assim, o preço de aquisição de um ativo é fundamental em nosso processo.

Choques de curto prazo, como os que estamos enfrentando, não mudam de forma relevante a capacidade dos ativos de geração de caixa no longo prazo. Buscamos entender os choques que cada companhia sofreu por ter suas operações suspensas ou reduzidas e qual seria o impacto no longo prazo em seu negócio, em termos de competitividade e estrutura de capital. Essa matemática não é simples, uma vez que uma pequena mudança de variável pode alterar significativamente o preço da ação. Desde o início da crise, buscamos tratar o choque da pandemia como um evento temporário que, em algum momento no futuro, seria superado e pouco afetaria a capacidade produtiva das empresas.

No balanço de riscos, seguimos preocupados com a dinâmica fiscal e suas possíveis consequências para o custo de capital. Desde o Brasil imperial, nossos governantes gastam muito e mal os recursos dos contribuintes, e o custo de empreender no Brasil sempre foi demasiadamente elevado. No entanto, hoje temos uma janela de oportunidade única na história, dado que devemos ter taxas de juros muito baixas por um horizonte de tempo longo no mundo; assim como um relaxamento fiscal sem que as taxas de juros de longo prazo subam de forma a refletir os riscos fiscais. Essa condição não será permanente, mas poderá ser vital para que governantes tenham tempo de retomar o quadro de reformas e o comprometimento fiscal prometido.

Nosso país nunca implementou reformas que oferecessem uma condição fiscal favorável à redução do peso do Estado no setor produtivo. Assim, caso consigamos consolidar as reformas (teto de gastos, reformas da previdência, trabalhista, tributária e administrativa) teremos uma queda do custo de capital importante.

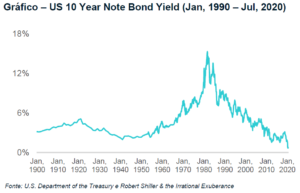

Desde a grande crise mundial de 2008, o mundo vem experimentando taxas de juros cada vez menores. A taxa livre de risco, calculada pelo título do tesouro americano de dez anos, caiu para o menor patamar da história, superando até o período da Segunda Guerra Mundial, ainda que o banco central americano tenha aumentado substancialmente a oferta monetária (cerca de 5 vezes, desde o início da pandemia).

Há um enorme debate entre os economistas sobre como será a saída desse ciclo, marcado pelo aumento da base monetária e pela inflação de ativos. Entre os possíveis impactos podemos vislumbrar uma recuperação das economias à custa do aumento do endividamento ao longo dos anos ou, ainda, um cenário em que os estímulos dos BCs e governos terão efeito cada vez menor e, assim, estaríamos próximos de uma inflação descontrolada.

O desenrolar da relação entre os EUA e a China, tensionada após a pandemia, e o resultado da eleição americana certamente terão grande impacto no mercado de ações no Brasil. Uma mudança mais profunda nas cadeias globais de valor, onde as empresas busquem alternativas à produção chinesa, pode criar riscos e oportunidades para países como o Brasil. Este será um tema que deverá ganhar cada vez mais relevância e precisamos estar atentos aos seus desdobramentos.

Prever o mercado no curto prazo é impossível. Caso esta rápida recuperação dos preços não seja sustentada pela retomada da atividade e da lucratividade das empresas, poderemos assistir a outra queda brusca nos preços. Por outro lado, a pandemia ficando para trás, junto com esse ambiente de baixo custo de capital e estimulativo, o movimento de recuperação poderá chegar a patamares muito superiores aos negociados hoje em dia. Ficaremos sempre atentos ao preço pago pelos ativos e à taxa de retorno descontada.

A rentabilidade obtida no passado não representa garantia de resultados futuros. Os investimentos em fundos não são garantidos pelo administrador ou por qualquer mecanismo de seguro ou, ainda, pelo fundo garantidor de crédito. Para maiores informações acessar o site www.moat.com.br

Atenciosamente,

Moat Capital