Carta aos investidores – 3º trimestre 2021

Caros cotistas,

O ano de 2021 se aproxima do final com um gosto amargo para os investidores brasileiros, sobretudo em comparação com as expectativas para 2022, em razão de um aperto monetário bem mais intenso que o imaginado há poucos meses. No exterior, apesar de observarmos uma modesta realização, a dinâmica nos mercados não se alterou muito e as bolsas americanas se encontram próximas das máximas históricas.

Apesar da continuidade do tom otimista global, seguimos receosos com a evolução do ciclo econômico (crescimento, juros e inflação) e enxergamos um grande descompasso na relação preço x fundamento. Os desequilíbrios provocados pelas intervenções dos governos na pandemia ainda não estão refletidos nos fundamentos das empresas no longo prazo.

Os mercados ainda se apoiam em duas premissas para o ano que vem: crescimento econômico sólido e acomodação da inflação em patamares próximos ao almejado pelos Bancos Centrais.

Sobre o primeiro ponto, há uma esperança de que a completa normalização da economia e a elevada poupança gerada recentemente possam aumentar a demanda por serviços e segurar a atividade econômica. Porém, ao observar o cenário atual na China, entendemos que a desaceleração lá em curso deverá gerar um contágio relevante na atividade global. A China enfrenta problemas de crescimento que ficaram mais aparentes com a crise de suas incorporadoras. Esse evento nos mostra um sintoma de um processo mais abrangente: o esgotamento do modelo de crescimento chinês.

A inflação recente é um tema amplamente debatido no mercado e já existem diversas análises/teorias sobre esse tópico. Os agentes que entendem a inflação como temporária destacam a futura normalização das cadeias produtivas, assim como uma força deflacionária vindo dos ganhos de produtividade e tecnologia seculares ainda presentes. Do outro lado, sob a perspectiva dos que veem a inflação como estrutural, destaca-se que os estímulos monetários e fiscais aumentaram a oferta de dinheiro em um nível maior que a demanda da economia e, diferentemente da crise de 2008, essa liquidez foi transferida diretamente para os indivíduos. Como resultado desse processo, temos uma base monetária significativamente inflada.

É muito difícil prever os próximos capítulos deste grande experimento fiscal e monetário. Entretanto, os riscos para uma inflação mais elevada e persistente ainda parecem ser negligenciados pelo mercado.

Esse novo contexto também traz um outro debate costumeiramente abordado por nós, que é o prêmio excessivo para as ações de crescimento versus as ações de valor. Apesar de serem apenas rótulos (e não poderem ser generalizados), entendemos ser muito possível a redução dessa diferença à medida que as perspectivas de crescimento arrefeçam.

Apesar das expectativas de crescimento de lucros ainda serem elevadas, o preço dos ativos não reflete os dois riscos apontados (crescimento e inflação), sendo que ambos podem reduzir, tanto lucros quanto múltiplos negociados.

No ambiente local, seguimos com uma grande divergência entre fundamentos de longo prazo e risco da agenda política sabotar o potencial dos ativos brasileiros.

O processo eleitoral, já bastante antecipado, gera um grande desconto. O mercado precifica alta probabilidade de uma reversão completa das políticas econômicas, gerando um prêmio de risco significativamente elevado.

O aperto do ciclo monetário muito acima do esperado vem gerando uma forte depreciação dos ativos de risco. A política monetária mais restritiva, além de elevar a incerteza fiscal, contraiu consideravelmente as expectativas de crescimento para 2022.

Essa dinâmica perversa, somada à piora no quadro fiscal e ao aumento da curva de juros, trouxe a bolsa brasileira para um patamar de múltiplos raramente observados. Entretanto, ainda não podemos afirmar que todos os ativos estão baratos.

Apesar da compressão de múltiplos, as companhias ainda deverão absorver os custos de uma inflação maior, além do fato de haver um risco considerável de revisão dos lucros para baixo no ano que vem.

A grande diferença do mercado local para o externo são os preços. Aqui eles já embutem uma significativa deterioração do cenário, a ponto de nos questionarmos se esse sentimento negativo já não está exagerado.

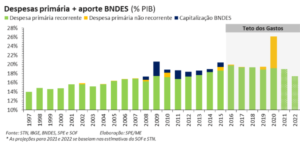

Conforme podemos observar no gráfico abaixo, alongando os prazos de avaliação, vemos que a dinâmica fiscal do Brasil melhorou. A preocupação não é com a foto atual, mas sim com cenas dos próximos capítulos (lê-se sinais de Brasília). Caso o final do ciclo de aperto monetário não resulte em uma Selic muito acima de 10% a.a., vemos considerável discrepância entre preço e valor.

Por fim, as dinâmicas de longo prazo seguem positivas e somente uma mudança relevante no próximo ciclo eleitoral, que acreditamos ter baixa probabilidade, poderia alterar a direção dos fundamentos.

Neste atual ciclo contracionista, diferentemente do último, os balanços das companhias estão saudáveis – incluindo as estatais – e uma pequena melhora no ambiente de curto prazo pode fazer uma grande diferença na percepção de risco do mercado.

Atenciosamente,

Moat Capital