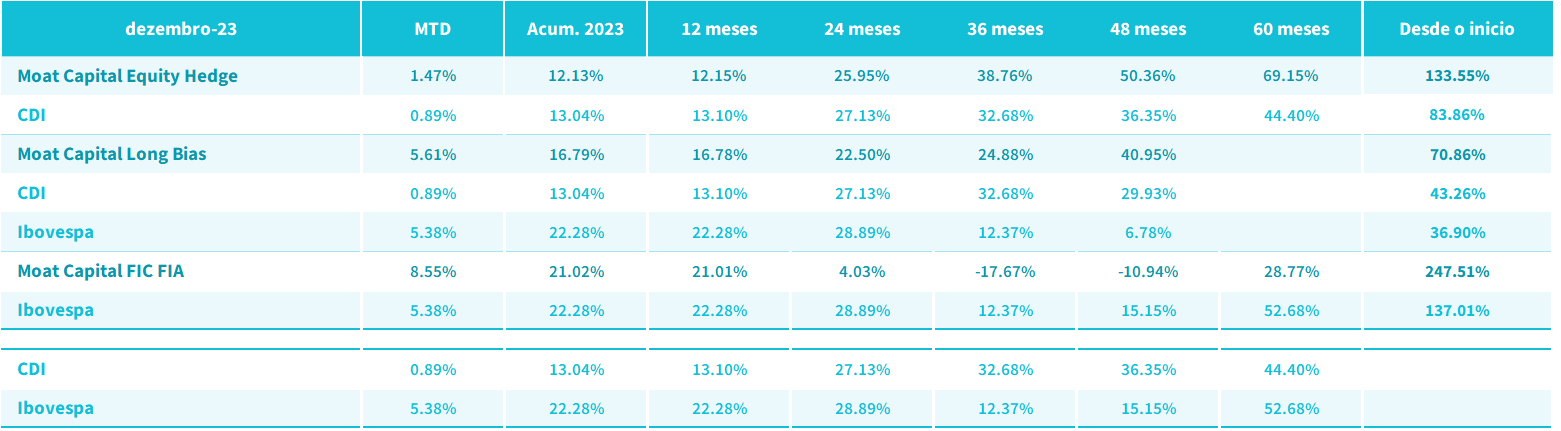

Carta aos investidores – 4º trimestre 2023

Caros cotistas,

O último trimestre de 2023 encerrou de forma bastante otimista, um clima diametralmente oposto ao observado no trimestre anterior. O ano foi marcado por uma montanha-russa de expectativas e uma grande amplitude nos movimentos dos preços dos ativos. A taxa de juros de longo prazo americana (treasuries) variou de 3,4% a 5%a.a., fechando no mesmo nível do início do ano.

As commodities tiveram um desempenho recente mais fraco face a decepção com o crescimento chinês, principal consumidor marginal, e uma perspectiva de menor crescimento global. O preço do petróleo não teve força para sustentar as altas observadas no decorrer do ano, apesar de mais uma crise geopolítica (guerra). Exceção foi o minério de ferro, que fechou próximo das máximas devido à expectativa de estímulo do gigante asiático para recuperar a economia.

A queda da inflação globalmente no último trimestre levou a uma forte correção nas taxas de juros e a um otimismo nos mercados de risco. Esse cenário impulsionou as bolsas tanto nos EUA quanto no Brasil para próximo das máximas, uma vez que a tão esperada recessão americana não se concretizou.

Apesar da desaceleração da economia americana se mostrar ainda lenta, acreditamos que a redução do impulso fiscal será um importante fator daqui em diante. Portanto, a assimetria do mercado de ações se mostra pouco atrativa uma vez que o mercado precifica um cenário bastante benigno no exterior.

Muito desse otimismo conta com o aumento de produtividade do trabalho que seria uma consequência da massificação da “Inteligência Artificial” nos produtos e serviços. Aliado a isso, a imigração vem preenchendo as vagas de trabalho, mantendo o desemprego em níveis historicamente baixos e diminuindo a pressão por grandes aumentos salariais.

Diante desse cenário, acreditamos que há dois temas relevantes para 2024 que podem mudar a direção dos mercados: o primeiro é se a economia não entrará em recessão e seguirá crescendo acima da média mundial, justificando prêmio nos valuations; o segundo, é até que ponto o mercado já precificou o fim do ciclo de juros.

No Brasil, a contínua melhora da inflação, junto ao alívio das treasuries, contribuíram para um ambiente favorável neste último trimestre. A queda nos juros, aliada a retomada do ciclo de crédito, devem manter o ritmo de crescimento da economia, mesmo com uma perspectiva pior para o setor agrícola que, após três anos quebrando recordes, sofre com a chegada do El Niño.

Um dos principais riscos para o mercado brasileiro é o descontrole fiscal. Apesar da preocupação ser válida, entendemos que este tema estará em segundo plano dado o aumento de receita proveniente das medidas do governo aprovadas no Congresso no final do ano. Entretanto, vale acompanhar duas possíveis consequências do aumento da carga tributária para as empresas: repasse de preços ao consumidor e crescimento menor.

Outro fator que nos leva a acreditar em um cenário local positivo refere-se ao ciclo de crédito. As instituições financeiras devem começar a retomar a concessão com a combinação de juros em queda, emprego forte, queda na inadimplência e inflação controlada.

Vale destacar também a mudança de governo na Argentina e a provável contribuição positiva do nosso vizinho com o fim das restrições comerciais e a correção do câmbio. Caso o governo tenha êxito em sua política, a retomada econômica beneficiaria o Brasil, seu principal parceiro comercial.

Sob uma perspectiva global, 2024 pode apresentar um ambiente favorável para os mercados emergentes. A queda das taxas de juros nos Estados Unidos, seja pela diminuição da inflação ou da atividade econômica, associada a um grande déficit fiscal, deve favorecer a depreciação do dólar em relação às outras moedas. Adicionalmente, devemos observar uma menor diferença entre o crescimento da economia americana e o resto do mundo, o que levará a uma forte entrada de capital nos mercados emergentes, dentre os quais o Brasil se destaca.

A China segue apresentando crescimento frustrante e promessas de estímulos que ainda são pouco efetivas. Além disso, deveremos assistir os desdobramentos das eleições em Taiwan, gerando grandes expectativas sobre as possíveis medidas da China e dos Estados Unidos em relação a um país crucial para a cadeia industrial de tecnologia.

Apesar do tom eufórico nesta virada de ano, gostaríamos de alertar que necessitamos de um cenário bastante benigno para que os preços das ações americanas continuem subindo. Vale destacar a significativa diferença de avaliação entre as grandes empresas de tecnologia, que estão com valuations historicamente elevados, e a bolsa em geral.

No Brasil, ainda enxergamos um mercado com descontos elevados. Muito da valorização recente dos ativos veio de uma descompressão do prêmio de risco que se colocou após as eleições. Em 2024, o Brasil pode se beneficiar de um cenário externo mais favorável em relação à queda dos juros americanos e ao início do ciclo de crédito local. No entanto, ressaltamos a suscetibilidade à choques externos, como uma recessão ou algum evento geopolítico, dada a nossa fragilidade política e fiscal.

A rentabilidade obtida no passado não representa garantia de resultados futuros. Os investimentos em fundos não são garantidos pelo administrador ou por qualquer mecanismo de seguro ou, ainda, pelo fundo garantidor de crédito. Para maiores informações acessar o site www.moat.com.br

Atenciosamente,

Moat Capital