Carta aos investidores – 4º trimestre 2020

Caros cotistas,

Chegamos ao fim de 2020 com um mercado eufórico, testando máximas em quase todos os ativos de risco globalmente, mesmo diante de um ambiente com novas restrições de atividades, reflexo do agravamento da pandemia. Esse movimento pode ser explicado pelo desfecho das eleições americanas e a perspectiva de uma vacina viável e eficaz no curto prazo.

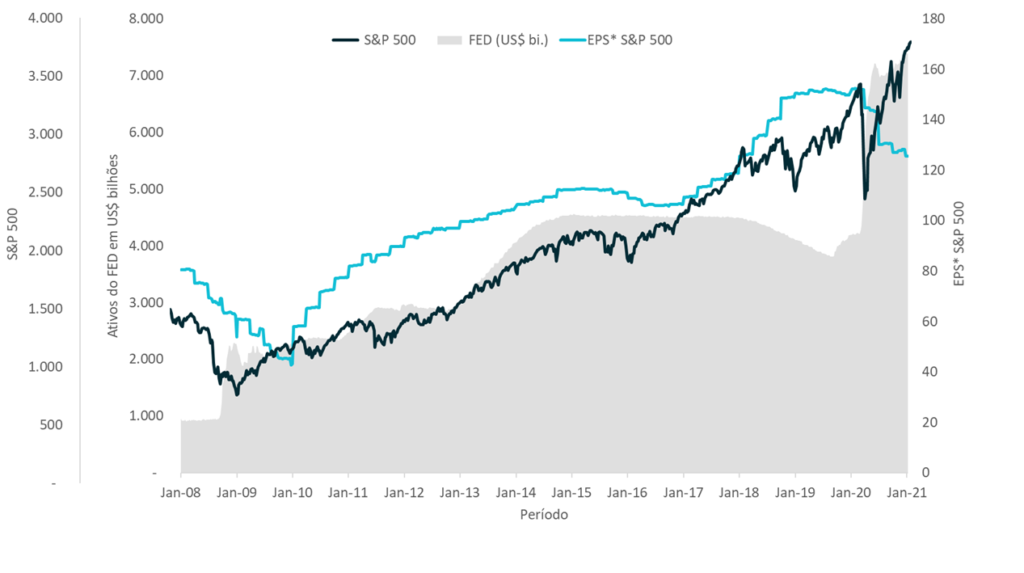

Importante buscarmos compreender o motivo desse comportamento. Mencionamos por diversas vezes o papel que os bancos centrais exercem nos mercados e o quão forte foi a ação do FED (banco central americano) no auge da pandemia. Apesar de ainda não termos identificado inflação de preços sobre bens e serviços, os ativos, como ações, imóveis, commodities e criptomoedas, vêm subindo ininterruptamente.

Portanto, é muito importante entendermos que a natureza da alta dos mercados está muita mais associada às ações dos bancos centrais (e governos) do que ao desempenho econômico-financeiro de curto prazo. O S&P500, por exemplo, teve uma alta de 16,6%, enquanto os lucros tiveram uma queda de 17,5% no ano passado.

* EPS (Earnings per Share) – Lucro por Ação

Ao longo dos últimos anos, presenciamos juros baixos, inflação reduzida e crescente endividamento dos governos. Um período em que os Estados Unidos atraíram capital e sua moeda se valorizou perante quase todas as outras no mundo. Os últimos acontecimentos, como a pandemia e a eleição, podem ter rompido esse ciclo de longo prazo, e assim poderemos ver um movimento de juros ascendentes e, finalmente, inflação. Tal mudança de regime impactaria diretamente essa dicotomia das empresas de valor versus crescimento.

Simplificando a discussão, empresas de alto crescimento e pouca, ou nenhuma, geração de caixa/lucro tiveram um desempenho muito acima daquelas já estabelecidas e grandes geradoras de caixa (porém estáveis) nos últimos anos. Parte deste movimento se deve a uma questão matemática macroeconômica: o custo de capital. Isto é, quanto menor esse custo, maior será o valor atribuído para a geração futura de caixa em relação aos lucros atuais. A sensação de que os juros ficariam em patamares baixos para sempre levou as empresas categorizadas como crescimento para uma valorização jamais vista. Já as companhias que têm pouco crescimento, mas substancial geração de caixa, estão com descontos históricos elevados em razão da ameaça de concorrência (algo disruptivo) ou simplesmente pela falta de crescimento relativo.

Portanto, uma reversão na taxa de desconto, que ao longo dos últimos anos apresentou trajetória de queda permanente, pode ter um efeito relevante no retorno das ações, e especialmente, nas empresas que apresentam maior crescimento, uma vez que a geração de caixa futuro terá um valor presente menor.

Assim, os preços nas máximas históricas aumentam significativamente o risco, uma vez que a taxa de retorno atual está menor que a observada no passado recente, sem que haja uma grande mudança de expectativa do crescimento.

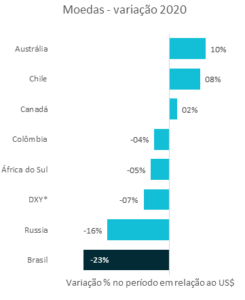

Já no Brasil, apesar do Ibovespa ter apresentado variação nominal positiva no ano (+2,9%), houve significativa destruição de valor relativo – o índice Bovespa foi um dos piores desempenhos em dólar em 2020. Nossa moeda foi uma das que mais se desvalorizaram ao longo do ano (22,6%), mesmo com a moeda americana depreciando aproximadamente 7% frente à uma cesta de moedas de países desenvolvidos (DXY).

* DXY – índice do valor do dólar dos Estados Unidos em relação a uma cesta de moedas de países desenvolvidos;

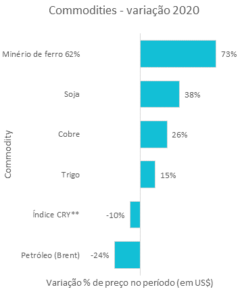

** CRB Index – índice de preço futuros de commodities

Comentamos na carta anterior sobre o tema “rotação” (migração dos investidores de empresas de setores de crescimento para valor) poder beneficiar o Brasil, dada a predominância de bancos e produtoras de commodities na composição do índice. Esse movimento pode ser uma mudança mais estrutural de longo prazo.

Aqui, cabe comentar o desempenho das commodities e sua relação com os ativos domésticos. Os países asiáticos, que estão apresentando recuperação mais rápida, aceleraram suas economias com incentivos, e assim impulsionaram a demanda por matérias-primas globalmente. Esse fator, somado à desvalorização do real, colocou o Brasil numa rara situação de câmbio desvalorizado e preços das commodities em alta/recuperação. Tal combinação é difícil de se sustentar no médio prazo.

Não podemos nos esquecer da frágil condição fiscal do Brasil, que também explica a performance ruim do país em relação ao mundo. Este ano que se inicia será decisivo para a manutenção do pilar fiscal de longo prazo. Assim, aproveitar a janela de liquidez global, caso o país avance na agenda de reformas, ainda que timidamente, poderá ser determinante para termos uma performance destacada, mesmo que o ambiente externo se mostre desafiador.

Ainda há considerável dúvida sobre o comportamento da economia após o fim do auxílio emergencial e uma dose considerável de incerteza política. Porém, ainda enxergamos o mercado descontando um cenário já pessimista. Em contrapartida, a geração de empregos mostra-se bem resiliente e o resultado fiscal, apesar de muito negativo, caminha para ser melhor que o esperado.

Um dos nossos grandes receios é que a janela de financiamento barato e estímulos possa estar perto do fim, contrastando com ativos que ainda dependem dessa dinâmica para se sustentarem. Em 2020, os bancos centrais agiram de forma decisiva e rápida para enfrentar a pandemia. Esse esforço terá que ser processado pelo mercado ao longo dos próximos anos.

Do ponto de vista financeiro, o mundo está muito mais arriscado. Os mercados estão nas máximas e as oportunidades, que antes eram abundantes, tornaram-se escassas. Ainda que o Brasil não tenha se beneficiado completamente da recuperação global, e existam ativos a preços atraentes, não enxergamos a mesma assimetria de antes. As boas oportunidades que vemos são muito mais específicas comparadas às alternativas do ano passado.

Mesmo com um possível avanço de grandes reformas, não temos espaço adicional significativo para uma contração do custo de capital. Assim, o retorno será predominantemente de crescimento de lucro.

Um ótimo 2021!

Atenciosamente,

Moat Capital