3 ANOS DO MOAT CAPITAL LONG BIAS FICFIM!!!

Caros cotistas, Gostaríamos de compartilhar uma carta em comemoração aos 3 anos da nossa estratégia “mais flexível” – Moat Capital Long Bias FICFIM.

Essa estratégia ficou muito conhecida pelos investidores por capturar o movimento direcional do mercado de ações nos ciclos de alta e proteger a carteira em momentos adversos. Este atributo simples de entendimento, oculta uma série de desafios que torna a estratégia muito atraente, mas também bastante desafiadora e complexa.

Apesar de 3 anos não ser um horizonte tão longo para investimento (o fundo foi lançado em fev/19), este espaço temporal foi suficiente para vivenciarmos uma série de eventos importantes, tais como: Selic na mínima histórica e rápida reversão para dois dígitos, ciclo favorável e desfavorável para ativos de risco, mercados extremamente complacentes com risco e bastante adversos, assim como a pandemia que mudou/acelerou diversas tendências na economia e na sociedade – além da inflação global reflexo do remédio adotado para minimizar os seus impactos econômicos. Não podemos deixar de comentar também o momento atual, em que somos testemunhas de uma grande crise geopolítica, com enormes consequências de curto e longo prazos.

Esperamos neste espaço poder contribuir com um melhor entendimento sobre nossa estratégia, mostrando suas características e diferenciais.

O QUE NOS MOTIVOU A LANÇAR A ESTRATÉGIA

O Long Bias traria um componente adicional em nossa tomada de decisão: quanto estar comprado no mercado de ações. Se por um lado, enxergávamos com preocupação a questão do “timing”, que entendemos ser muito difícil sua execução e sucesso, por outro, sempre buscamos conciliar nossa profunda análise fundamentalista (bottom up) com análises de ciclo de mercado (top down). Esta abordagem busca entender para onde os incentivos econômicos (ex: juros e atividade) e os preços estão apontando, e assim, conciliar esta visão com as oportunidades identificadas em nossas análises das companhias – stock picking. Tal característica apresentava-se como uma credencial importante nesta estratégia.

Adicionalmente, nosso histórico em operações de valor relativo (Long and Short) funcionaria como uma fonte importante de retorno (e descorrelacionada do mercado), assim como, nossa capacidade de realizar posições vendidas com objetivo de tirar proveito em ações sobrevalorizavas.

Finalmente, a possibilidade de ter exposição no mercado global (comprado, vendido ou relativo) poderia ser uma fonte adicional importante de retorno e de diversificação.

Assim, após um longo período de amadurecimento interno de discussões sobre a estratégia, conversas com clientes e parceiros, chegamos à conclusão de que poderíamos lançar um fundo Long Bias que usufruísse do que entendíamos ser os grandes diferenciais da Moat: filosofia de investimento que combina análise fundamentalista com visão de ciclo e ser uma casa multiestratégia em renda variável.

DIFERENCIAIS DO MOAT CAPITAL LONG BIAS

Exposição ao mercado de ações de acordo com oportunidades sob o ponto de vista microeconômico (fundamento das empresas) e visão de ciclo.

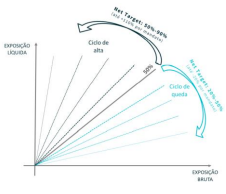

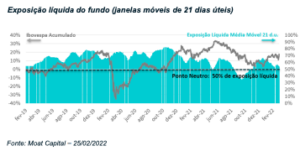

Basicamente nossas decisões buscam chegar a 2 respostas: quanto queremos estar comprados (% da carteira) e como (carteira de ações local, global e/ou índices). O fundo tem como ponto neutro de exposição líquida 50% comprado. Isto é, se estivermos com uma visão construtiva, ficaremos acima deste percentual, caso contrário, em ciclos adversos, estaremos abaixo.

Entre 2019 e final de 2020, tínhamos uma visão mais construtiva de cenário e permanecemos ao longo deste período com uma exposição líquida comprada alta (superior a 50%), sendo que em determinados momentos chegamos a ficar próximos de 90% comprado. Na virada do ano 2020/2021, começamos a entender que os riscos externos estavam tornando os ativos assimetricamente negativos e que a conta dos estímulos da pandemia estava próxima. Adicionalmente, entendíamos que o ciclo de aperto monetário local comprimiria os prêmios do mercado doméstico. Assim, optamos por começar a reduzir a exposição comprada para níveis próximos do neutro (50%), chegando a ficar abaixo deste nível, atingindo a mínima de 25% no segundo semestre de 2021.

Essa gestão da exposição comprada se mostrou assertiva até aqui. Contudo, é importante mencionar que nosso objetivo não é buscar acertar movimentos de curto prazo (o fundo pode apresentar perdas superiores ao mercado em janelas de curto prazo), mas sim, ciclos mais longos (1-3 anos).

Estratégia flexível com ferramentas para gerar retornos independente da direção do mercado

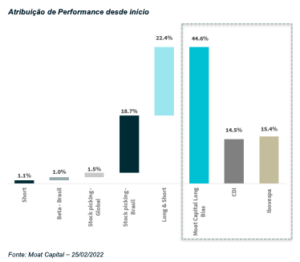

Ajustar a exposição comprada (e a composição da carteira) explicam uma parcela do retorno da estratégia, entretanto, o fundo possui outros elementos que possibilitam gerar retornos independente da direção do mercado. A carteira de valor relativo (posições compradas e vendidas entre empresas e índices) abre um leque enorme de possibilidades. Curiosamente, desde o início do fundo, a estratégia de valor relativo contribuiu de maneira importante para o fundo (Long and Short).

Outra fonte adicional de retorno/diversificação foram as posições vendidas em ações de empresas que enxergamos estarem sobrevalorizadas (short estrutural).

CONCLUSÃO

A estratégia passou por testes importantes ao longo destes 3 primeiros anos. Observamos diferentes ambientes de mercado e fatos importantes com consequências relevantes para a sociedade e, consequentemente, na formação de preços. As incertezas do momento atual são enormes e, infelizmente, não temos respostas para várias perguntas. Entretanto, temos convicção que o Moat Capital Long Bias vem em um processo constante de amadurecimento e possui ferramentas para extrair retornos sob várias frentes diante das oportunidades que surgirão ao longo de sua trajetória.

Visualize o relatório gerencial

Vídeo explicativo sobre a estratégia

Atenciosamente,

Moat Capital