Carta aos Cotistas – 2º Semestre de 2025

Prezados cotistas,

O ano de 2025 consolidou mudanças estruturais significativas no ambiente global de negócios, cujos reflexos já antecipávamos em nossas últimas cartas. Diversos fatores impactaram os mercados de forma simultânea, tanto no cenário externo quanto doméstico. Nesta carta, descrevemos esses vetores e explicamos por que 2026 deve representar uma continuação dessas forças estruturais — com um único evento no Brasil que será decisivo para o rumo dos mercados e do próprio país: as eleições.

Cenário Externo: Dólar, Geopolítica e Inteligência Artificial

Conforme destacamos com frequência nas últimas cartas, a direção do dólar representa a primeira grande mudança estrutural de 2025. A moeda americana interrompeu um longo período de apreciação, encerrando consequentemente a exportação de inflação para o resto do mundo. Os economistas, especialmente no Brasil, tendem a moderar o efeito do câmbio na inflação, o que gera distorções nos preços por algum tempo. A depreciação do dólar vem ocorrendo desde a mudança de governo nos EUA. Embora não haja uma declaração formal de desvalorização, as políticas adotadas e as sinalizações dos principais conselheiros apontam para essa correção de rumo — ainda que, do ponto de vista estritamente econômico, tal assunção seja questionável.

O segundo ponto de inflexão global é a nova postura geopolítica americana e o arrefecimento da agenda ESG. O governo dos EUA agora busca demonstrar força tanto em negociações tarifárias quanto no plano militar, empurrando sua agenda e contendo o avanço de adversários — especialmente a China. Nesse contexto, o Brasil ganha relevância geopolítica para os americanos, dada a significativa influência que a China conquistou no país nos últimos anos. A prisão de Maduro, a guinada à direita nas eleições latino-americanas e a ascensão de governos mais alinhados aos EUA e ao livre mercado representam ventos favoráveis para o pleito que se aproxima no Brasil. Se no último ciclo eleitoral a postura americana foi, na melhor das hipóteses, neutra, desta vez devemos observar uma influência mais pronunciada.

O terceiro vetor que está fazendo preço é a revolução da inteligência artificial (IA). Além das implicações de mercado — onde poucas empresas se apropriaram de valuations extremamente elevados em detrimento de outras companhias e países —, a forma de trabalhar mudou, a velocidade de transformação aumentou e até o funcionamento do próprio mercado se alterou. Grandes tendências e notícias relevantes são rapidamente incorporadas aos preços, tornando mais difícil separar narrativa de fundamento. Analistas e comentaristas de mercado intensificaram o foco no curto prazo, especialmente no Brasil, onde o custo de oportunidade se tornou quase proibitivo para horizontes mais longos.

Indisciplina Fiscal Global e o Papel da IA

Há tempos alertamos que governos — tanto em economias desenvolvidas quanto no Brasil — operam com pouca disciplina fiscal, e que em algum momento poderíamos ver uma contração do impulso fiscal com consequente queda na atividade econômica, prejudicando os lucros das empresas. Contudo, não vemos disposição de nenhum governo em implementar ajustes, empurrando o problema para o próximo governante. Sempre que alguém propõe algo mais austero, é criticado e não obtém suporte popular para implementar as correções necessárias. Nesse ambiente, a IA age como contrapeso, aumentando a produtividade e prolongando os ajustes que eventualmente precisarão ser feitos.

Os múltiplos das empresas na bolsa americana seguem elevados, sustentados por grandes expectativas em relação aos investimentos em IA. Forma-se quase uma corrida armamentista em direção à AGI¹: ninguém quer ficar de fora e poucos questionam qual será o retorno desses investimentos. O mercado premia quem gasta mais. Na Europa, os governos aumentam gastos com defesa por necessidade, impulsionando suas economias com mais déficits fiscais. Para 2026, não vemos disposição do mercado de punir governos pouco disciplinados nem empresas que fazem investimentos agressivos em IA.

Brasil: Onda Externa Favorável, Fundamentos Internos Deteriorados

Nesse contexto global, o Brasil se beneficia de uma excelente onda macro externa. O capital questiona as altas avaliações e a imprevisibilidade do ambiente americano, aumentando alocações fora dos EUA. A queda do dólar melhora a atratividade das commodities. Ciente da pouca disciplina fiscal generalizada, o mercado recorre a ativos reais — ouro, prata e demais commodities — e a produtoras de commodities para se proteger da perda de valor das moedas fiduciárias.

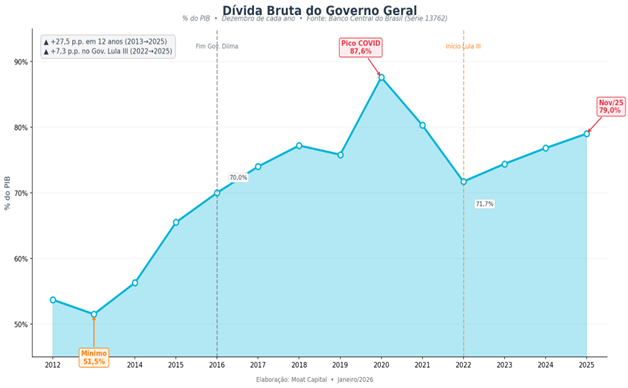

Internamente, contudo, o Brasil segue deteriorando gravemente seus fundamentos. Na superfície, os indicadores parecem satisfatórios: inflação de 4,26% em 2025, crescimento do PIB de 2,4% e desemprego nos níveis mais baixos da série histórica. No entanto, estamos postergando uma crise cujo ajuste será difícil de enfrentar. Nos últimos anos, praticamente trocamos crescimento por aumento de dívida: de 2022 a 2025, a dívida bruta cresceu de 72% para 79% do PIB. A carga tributária foi elevada para compensar gastos desenfreados em políticas de baixa eficiência, reduzindo o déficit primário para abaixo de 1%, mas mantendo um elevadíssimo déficit nominal próximo de 9% — reflexo das taxas de juros exorbitantes. A reforma tributária aprovada, embora ajude a indústria, aumentará substancialmente a carga sobre prestadores de serviços, resultando em um IVA superior ao de países escandinavos e provavelmente reduzindo nosso PIB potencial adiante.

Evolução da Dívida Bruta/PIB (2012-2025)

Dada a deterioração fiscal, necessitamos de juros completamente fora dos padrões para reter capital no país e conter a depreciação cambial, de forma a ancorar a inflação. É fundamental compreender que os preços atuais dos ativos brasileiros — bolsa, câmbio, juros — já embutem uma expectativa significativa de mudança de governo. O mercado precifica aproximadamente 50% de chance de troca, e esse cenário está no preço. O que não está no preço é o cenário de continuidade. Caso se consolide uma probabilidade maior de reeleição, o ajuste será desproporcional: não se trata de uma correção linear, mas de uma mudança de patamar. Investidores globais, em particular, subestimam dramaticamente a diferença que o governo pode fazer — e o Brasil tem histórico de rupturas abruptas quando o mercado finalmente precifica a realidade fiscal. Vimos isso em países como Turquia, Argentina e, mais recentemente, no Irã, cuja moeda se desvalorizou 80% em 12 meses. O risco de cauda para baixo é muito maior do que o consenso imagina.

Assimetria Positiva: O Cenário de Mudança

Do outro lado da moeda, uma mudança de governo deve favorecer significativamente os mercados. O país poderia aproveitar a onda global favorável e, com um voto de confiança, estabelecer um círculo virtuoso de ajuste fiscal, queda de juros e rápida reprecificação de ativos — movimento que, aliás, já está em curso desde 2025. Com perspectiva de queda de juros, crescimento relativamente baixo (dados os ajustes necessários) e ambiente externo complacente, existe considerável valor a ser capturado nos mercados de ações e juros.

Diversos dados corroboram a tese de uma grande reprecificação, especialmente de múltiplos. Hoje, a bolsa brasileira, em nossa ótica, negocia a 9x lucros para 2026. Excluindo as produtoras de commodities — que seguem dinâmica de ciclo mais global —, as empresas domésticas negociam abaixo de 10x, quando historicamente chegamos a negociar acima de 13x. A alocação em ações encontra-se em patamares mínimos, e já observamos os primeiros sinais de aumento de fluxo, na esteira da sinalização do Banco Central para queda de juros. À medida que o afrouxamento monetário se aprofunde, uma quantidade trilionária de capital hoje alocada em renda fixa incentivada — que prejudicou sobremaneira a precificação da bolsa — deverá migrar para ativos de risco.

Eleições 2026: O Catalisador Decisivo

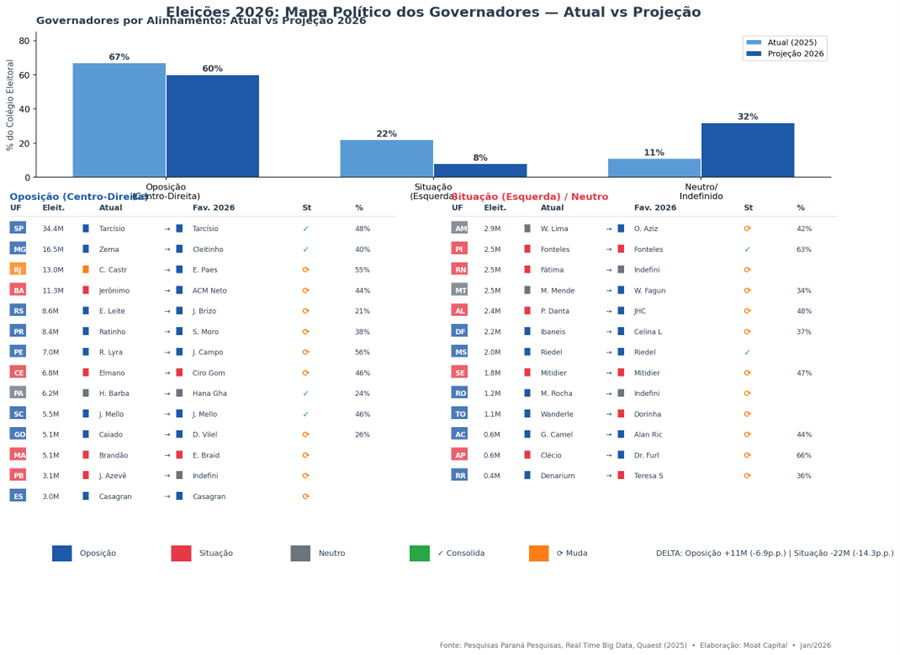

Para 2026, sob a ótica de mercado, um único fator fará as expectativas irem do céu ao inferno: as eleições. Atualmente, o mercado precifica cerca de 50% de chance para cada cenário — reeleição ou troca de governo. Entendemos que a assimetria é positiva e que as chances de reeleição são remotas, por diversos motivos.

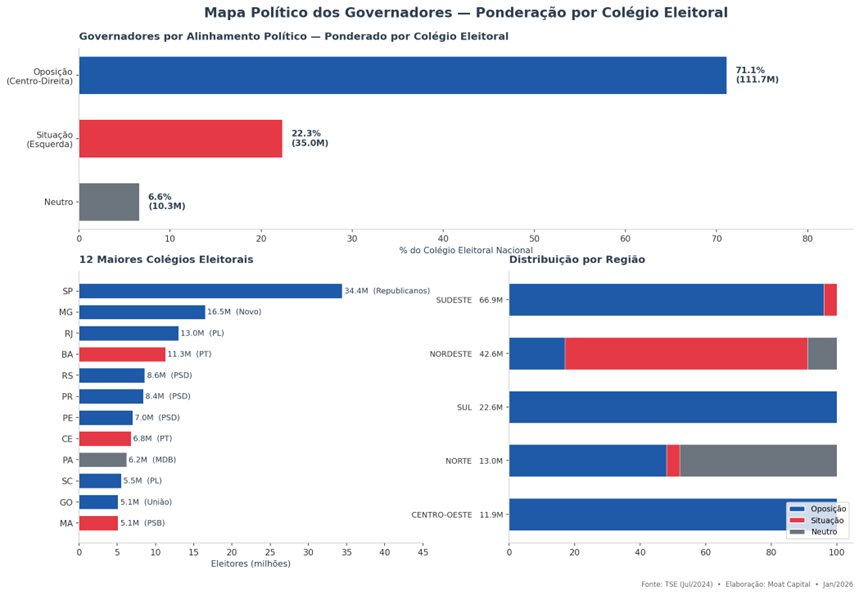

Primeiro, o atual governo foi eleito em 2022 contra um incumbente com rejeição ainda maior. Hoje, Lula detém a maior rejeição entre os políticos, ainda que os indicadores econômicos pareçam superficialmente bons — situação análoga ao governo Biden nos EUA. Os temas mais caros à sociedade — segurança pública e corrupção — são espinhosos para partidos de esquerda em períodos eleitorais. Todos os governadores do Sul e Sudeste são de oposição e contam com ampla aprovação, liderados por Tarcísio de Freitas em São Paulo, que dificilmente perderia uma eventual disputa no estado mais decisivo do país. Os partidos de centro, especialmente o PSD — que ganhou enorme musculatura —, não devem apoiar o PT, dado o histórico de seus quadros e a participação de seu presidente no governo paulista.

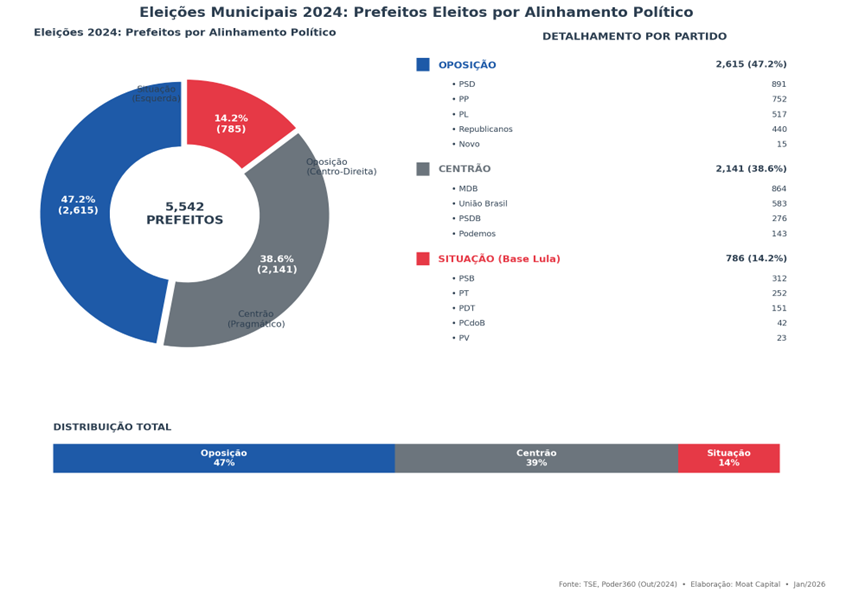

O desempenho do PT no Nordeste segue piorando. Aquela que era uma fortaleza de votos enfrentará grandes obstáculos em duas das três maiores praças — Ceará e Bahia —, onde os candidatos petistas ao governo partem como menos favoritos. Minas Gerais, outro colégio eleitoral crucial, tem o governador Romeu Zema constantemente lembrado para compor chapa como vice-presidente, com ampla aprovação, enquanto o PT não dispõe de nome competitivo para disputar o governo estadual. Vale lembrar que, nas últimas eleições municipais, partidos de centro-direita obtiveram cerca de 70% dos votos totais contra 30% da esquerda, sendo que o PT conquistou apenas uma prefeitura de capital — Fortaleza — por margem mínima de votos.

Portanto, o mercado corretamente precifica uma probabilidade relevante de troca de governo. Esse cenário deve se cristalizar ao longo do ano, com grandes idas e vindas, mas ao final do primeiro trimestre devemos ter o quadro mais consolidado — ou até mesmo definido, sob a ótica de mercado, caso Lula decida não disputar ou suas chances caiam abaixo de 40% nas bolsas de apostas. Será um movimento brusco e rápido, como tem sido característico dos mercados recentemente.

Riscos a Monitorar

Entre os principais riscos para o cenário construtivo que traçamos, destacamos: (i) reversão nas expectativas eleitorais, com aumento da probabilidade de continuidade de um governo com baixa aderência à responsabilidade fiscal; (ii) deterioração do ambiente externo, com desaceleração da atividade global e queda nos preços das commodities; (iii) eventuais retrocessos institucionais que elevem o prêmio de risco Brasil. Seguimos atentos à evolução desses fatores.

Conclusão

Em resumo, o Brasil caminha sobre gelo fino, com amplo espectro de retornos possíveis, o que torna o mercado mais volátil — porém não com menos oportunidades. O alívio financeiro vindo da queda de juros contratada é significativo. Ainda assim, dependemos de um cenário externo ao menos não adverso e de um resultado eleitoral que enderece os desequilíbrios fiscais. Com ambiente externo favorável, perspectiva de afrouxamento monetário e boa chance de mudança de governo, há muito espaço para ampla correção dos ativos, especialmente via expansão de múltiplos. O crescimento de lucros virá primordialmente do alívio financeiro e de empresas que vêm ganhando mercado e se tornando competitivamente superiores — mais do que propriamente do crescimento econômico, que deve arrefecer nos próximos trimestres.

A rentabilidade obtida no passado não representa garantia de resultados futuros. Os investimentos em fundos não são garantidos pelo administrador ou por qualquer mecanismo de seguro ou, ainda, pelo fundo garantidor de crédito. Para maiores informações acessar o site www.moat.com.br

Atenciosamente,

Moat Capital

¹ Artificial General Intelligence (Inteligência Artificial Geral) – é uma IA capaz de entender, aprender e executar qualquer tarefa intelectual que um ser humano consiga fazer.